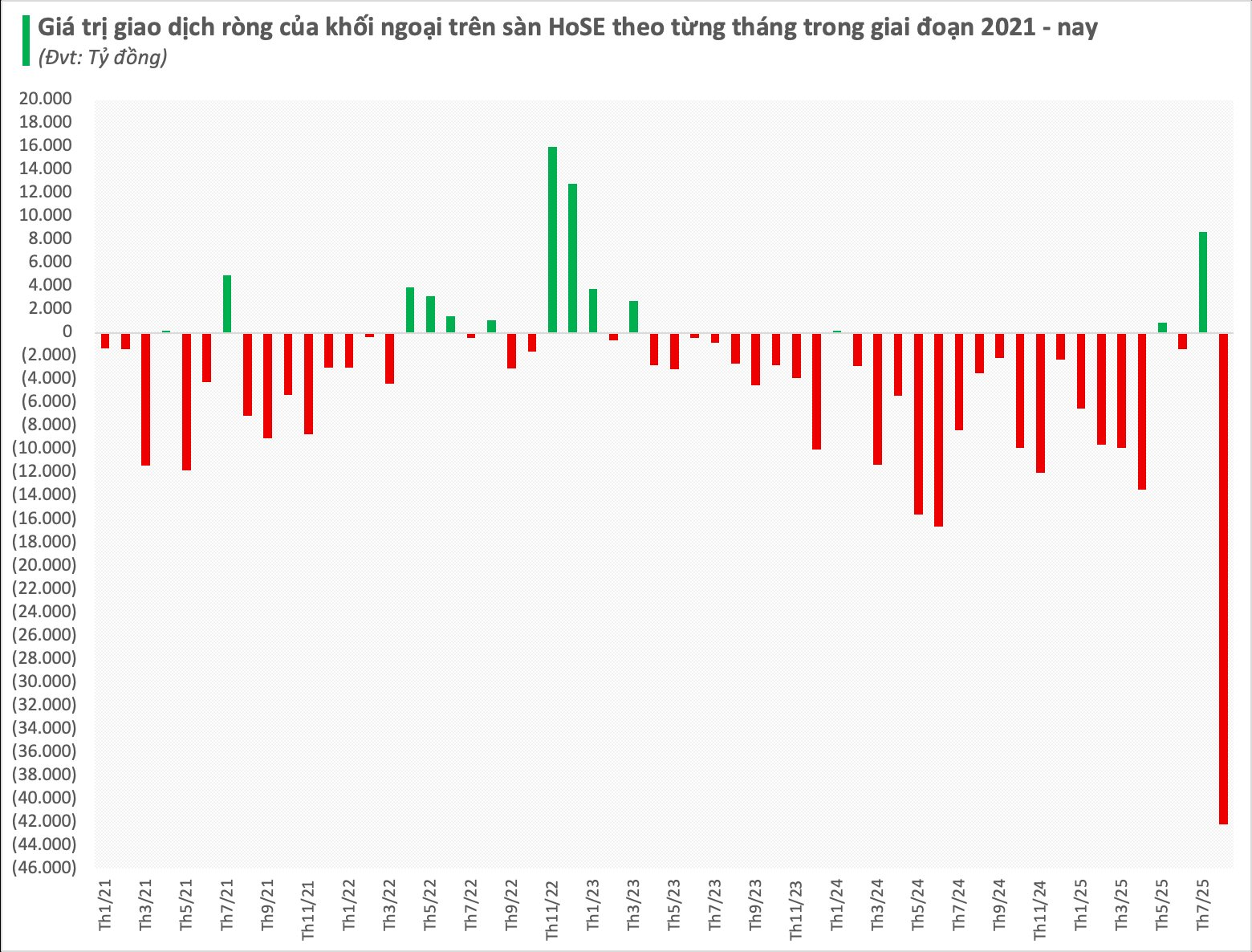

Tính từ đầu năm 2025, tổng giá trị bán ròng của khối khối ngoại đã xấp xỉ 73.400 tỷ đồng, tương ứng hơn 2,8 tỷ USD, riêng trong tháng 8 khối này bán ròng đột biến với giá trị 42.210 tỷ đồng trên HOSE xác lập kỷ lục mới về mức bán ròng. Dưới đây là một số khía cạnh dẫn đến hiện tượng rút ròng của khối ngoại.

1. Tình hình biến động khó lường của vĩ mô toàn cầu

Khối ngoại bán ròng có thể xuất phát từ tình hình vĩ mô toàn cầu biến động khó lường, đồng thời, đồng USD mạnh lên cũng khiến nhiều quỹ đầu tư tái cơ cấu danh mục, giảm tỷ trọng tại các thị trường mới nổi và cận biên trong đó có Việt Nam.

- Luồng vốn ngoại chảy khỏi ASEAN: Quý I/2025 ghi nhận làn sóng rút vốn mạnh nhất trong ít nhất 15 năm, với tổng vốn rút lên đến 43,73 tỷ USD từ các thị trường châu Á, trong đó có Việt Nam

- Rủi ro thuế quan: các biện pháp thuế quan từ phía Mỹ làm gia tăng lo ngại về thương mại toàn cầu, trong đó Mỹ vẫn là thị trường xuất khẩu chủ lực của Việt Nam

2. Biến động tỷ giá gây áp lực tâm lý

- Rủi ro tỷ giá: Biến động tỷ giá khiến nhà đầu tư nước ngoài lo ngại về rủi ro khi quy đổi từ VND sang ngoại tệ. Việc bán ròng được coi là là biện pháp phòng thủ danh mục trong bối cảnh đó.

- Ngân hàng nhà nước bơm USD: Sự can thiệp trên thị trường ngoại hối từ phía Ngân hàng Nhà nước để ổn định tỷ giá cũng làm lo ngại về xu hướng diễn biến tiếp theo

3. Hoạt động tài cơ cấu sau đà tăng mạnh của thị trường

- VN-Index tăng mạnh: từ vùng 1.100 điểm đầu tháng 4, chỉ số đã vọt lên gần 1700 điểm vào cuối tháng 8, tăng khoảng 50% chỉ trong 4 tháng, riêng trong tháng 8, VN-Index tăng +12%—mức tăng theo tháng mạnh nhất kể từ tháng 6/2020.

- Mua ròng trong ngắn hạn nhưng bán ngay sau đó: Trong nửa đầu tháng 7, khối ngoại đã mua ròng mạnh, nhưng sau đó chuyển sang bán ròng mạnh kể từ giữa tháng 7 và tháng 8

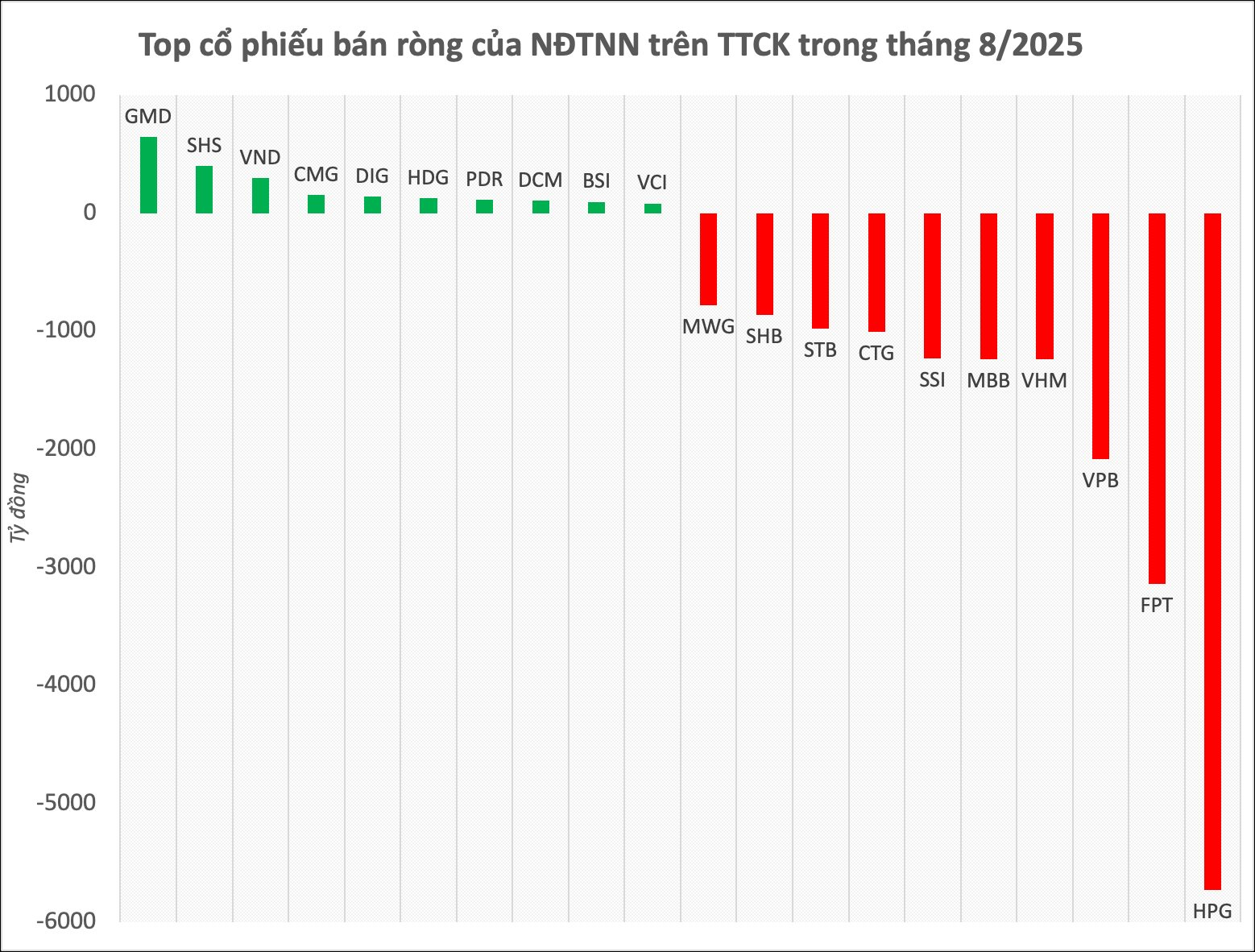

- Chốt lời mã lớn, tái cơ cấu sàn nhóm khác: Nổi bật trong tháng 8 là giao dịch thoái vốn hơn 12.000 tỷ đồng cổ phiếu VIC của quỹ Hàn Quốc SK Investment, tiếp theo là các cổ phiếu vốn hóa lớn khác, dẫn đầu là HPG khi bị khối ngoại xả ròng tới 5.727 tỷ đồng, theo sau, cổ phiếu FPT bị bán ròng 3.139 tỷ đồng. Nhóm ngân hàng cũng không thoát khỏi làn sóng rút vốn với VPB (2.083 tỷ), VHM (1.236 tỷ), MBB (1.235 tỷ), SSI (1.227 tỷ), CTG (1.001 tỷ) và STB (976 tỷ) đều ghi nhận mức bán ròng lớn.

- Ngược lại, dù áp lực bán ròng bao trùm, thị trường vẫn ghi nhận lực mua tích cực từ khối ngoại tại một số cổ phiếu. GMD tiếp tục là điểm sáng với giá trị mua ròng 649 tỷ đồng. Cổ phiếu SHS cũng được mua ròng 400 tỷ đồng, theo sau là VND (300 tỷ), CMG (155 tỷ) và một số mã khác như DIG, HDG, PDR hay DCM.

4. Mức định giá hiện tại đã phản ánh đáng kể kỳ vọng vào tăng trưởng.

- Theo số liệu của FiinPro, định giá P/E của thị trường đang khoảng 15.4 lần, cao hơn mức trung bình dài hạn và P/E dự phóng 2025 (13,3). Mức tăng P/E chủ yếu đến từ ngân hàng +20%, trong khi nhóm phi tài chính tăng thấp hơn (+5%).

- Theo số liệu tổng hợp từ FiinGroup, Lợi nhuận Q2/2025 toàn thị trường tăng mạnh +34,6% YoY, mức cao nhất trong 6 quý, Tăng trưởng lợi nhuận trên diện rộng ở các nghành, vượt trội ở bất động sản, tiện ích, hóa chất, dịch vụ tài chính.

- Nhóm Phi tài chính đóng góp vào tăng trưởng +56,1 YoY. Tuy nhiên nếu loại trừ phần lợi nhuận không thường xuyên, thì mức tăng tưởng lợi nhuận lợi nhuận lõi Q2/2025 của nhóm phi tài chính chỉ còn +26,5% YoY, đánh dấu quý giảm tốc thứ 2 liên tiếp.

- Với Ngân hàng, lợi nhuận sau thuế tiếp tục xu hướng tăng trưởng chững lại (+17,8%YoY và 7,8% QoQ) thấp hơn đáng kể so với toàn thị trường.

Điều này cho thấy thị trường đang bước vào một giai đoạn "kỳ vọng cao", tâm lý lạc quan vượt xa nền tảng cơ bản. Bên cạnh đó trong tháng 7, khối ngoại đã mua ròng mạnh nhờ thông tin tích cực về khả năng nâng hạng thị trường chứng khoán Việt Nam từ cận biên lên mới nổi. Tuy vậy, vào tháng 8, khối ngoại cũng bán mạnh theo tâm lý chốt lời hơn là chờ đợi những tín hiệu nâng hạng cụ thể vào cuối tháng 9 đầu tháng 10.

5. Xu hướng quay lại khi điều kiện thuận lợi trở lại

Dòng vốn ngoại có đặc tính rất nhạy, dễ thoát khi có tín hiệu rủi ro hoặc thông tin chưa rõ ràng, nhưng sẽ có xu hướng quay lại khi điều kiện thuận lợi trở lại.

Với yếu tố nội tại kinh tế Việt Nam bền vững đang củng cố đà tăng trưởng của thị trường chứng khoán trong thời gian tới. Mặc dù nhịp tăng nóng có thể kích hoạt áp lực chốt lời ngắn hạn, tuy nhiên cho giai đoạn xa hơn, hầu hết các tổ chức đều duy trì quan điểm lạc quan.

Các động lực chính gồm khả năng nâng hạng thị trường, triển vọng Fed nới lỏng chính sách tiền tệ và tăng trưởng lợi nhuận doanh nghiệp vững chắc, từ đó tạo nền tảng cho sự cải thiện định giá và củng cố niềm tin nhà đầu tư. Khi các tín hiệu trở nên rõ ràng, rủi thấp, khối ngoại sẽ quay lại mặc dù có thể phải chấp nhận mua cổ phiếu với mức giá cao hơn hiện tại.

Nguồn: tổng hợp